beta值 -亚博电竞网

beta值,即贝塔值也叫贝塔系数(β值),是统计学上的名称,它所反映的是一种证券或一个投资证券组合相对于大盘的表现情况。贝塔系数衡量股票收益相对于业绩评价基准收益的总体波动性,是一个相对指标。

beta值基本定义

β度量的是与投资相联的不可分散的风险。对于一种股票而言,它表示所有现行股票的收益发生变化时,一种股票的收益会如何敏感地变化。

股票β值表示投资组合对系统风险的敏感程度:β值为1,表示指数变化时,股票价格会以相同的百分率变化;β值为1.8时,表示指数发生1%的变动,股票价格会呈现1.8%的变动;β值为值0.5时,表示指数发生1%的变动,股票价格会呈现0.5%的变动。

行情上涨时,一般选取β值偏高的投资组合;行情下跌时,一般选取β值偏低的投资组合,这样才能取得最佳收益。当然,β值是历史数据的统计,有一定的时效性,这一点在应用时必须考虑。贝塔系数是量度股票投资系统风险的指标。所谓系统风险是指股票投资中没有办法通过分散投资来减低的风险,即是由整体经济状况和整体市场因素所造成的风险(如利率变动),与个别公司没有直接的关系。与其相对的是非系统风险,即由个股的个别因素(如会计丑闻)所造成的风险,是可以通过分散投资来消弭掉的。

金融学运用了贝塔系数来计算在一只股票上投资者可期望的合理风险回报率:个股合理回报率=无风险回报率* β×(整体股市回报率-无风险回报率)*可用基准债券的收益率代表贝塔系数=1,代表该个股的系统风险等同大盘整体系统风险,即受整体经济因素影响的程度跟大盘一样;贝塔系数>1则代表该个股的系统风险高于大盘,即受整体经济因素影响的程度甚于大盘。贝塔系数越高,投资该股的系统风险越高,投资者所要求的回报率也就越高。

高贝塔的股票通常属于景气循环股(cyclicals),如地产股和耐用消费品股;低贝塔的股票亦称防御类股(defensive stocks),其表现与经济景气的关联度较低,如食品零售业和公用事业股。个股的贝塔系数可能会随着大盘的升或跌而变动,有些股票在跌市中可能会较在升市具更高风险。

beta值资产

b=1:投资项目的价格波动与整体市场大盘同步

b>1:投资项目的价格波动>整体市场大盘的波动

b<1:投资项目的价格波动<整体市场大盘的波动

b为负数:投资项目的价格与市场大盘相反

贝塔值的计算

贝塔值的计算公式如下:

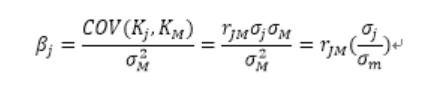

其中:分子是第j种证券的报酬率与市场组合报酬率之间的协方差。它等于该证券的标准差、市场组合的标准差及两者相关系数的乘积。

根据贝塔值的定义,贝塔值等于该证券的标准差、市场组合的标准差及两者相关系数的乘积。

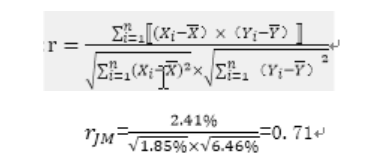

相关系数的计算:

标准差的计算:

贝塔系数计算:

二、回归直线法

回归直线法根据一系列历史成本资料,运用数学上的最小平方法原理,计算能代表平均成本水平的直线截距(a)和斜率(b),以其作为固定成本和单位变动成本。

假设在散布图中有一条y=a bx的直线,这条直线与各实际成本点的误差值之和比其他直线都要小,则这条直线就最能代表各期成本的平均水平,被称之为离散各点的回归直线,这一直线方程也被称为回归方程。

根据数理统计的线性回归原理,β系数均可以通过同一时期内的资产报酬率和市场组合报酬率的历史数据,使用线性回归方程预测出来。β系数就是该线性回归方程的回归系数。

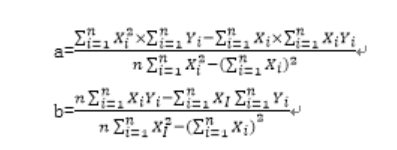

回归方程为:y=a bx

其中:

直线方程斜率b就是贝塔系数。

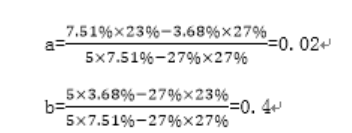

将有关数据代入公式:

直线斜率b就是该股票的β系数

基金的贝塔指标的计算

如计算一个基金的贝塔指标,需要与一个市场指数进行比较,一般来说,我们会选择比较基准为沪深300指数。

计算贝塔值需要以下步骤:

1、确定你所要计算的基金和其基准指数,假设你要计算的是某只基金相对于沪深300指数的贝塔值。

接下来,需要通过统计学方法计算出该基金和沪深300指数的历史收益率。一般来说,我们需要取至少一年的历史数据来计算贝塔值,具体时间长度可以根据需要进行调整。

2、我们需要计算出该基金和沪深300指数的协方差和沪深300指数的方差。协方差表示两个变量之间的关系强度,如果协方差为正,则两个变量呈正相关;如果协方差为负,则两个变量呈负相关。方差则表示一个变量的离散程度。

3、通过协方差和方差的比值,我们可以得到该基金相对于沪深300指数的贝塔值。如果贝塔值为1,表示该基金与沪深300指数的表现高度一致;如果贝塔值大于1,表示该基金相对于沪深300指数的波动幅度更大;如果贝塔值小于1,表示该基金相对于沪深300指数的波动幅度更小。

需要注意的是,计算贝塔值需要对历史数据进行统计分析,因此在进行贝塔值的计算时,要确保所用数据的准确性和完整性。

使用贝塔值注意事项:

在使用贝塔指标进行基金筛选时,我们还需要注意一些事项:

1、贝塔值并不是唯一的基金选择依据,我们还需要结合其他指标和基金特点来进行综合考虑。

2、贝塔值并不是固定不变的,会随着市场变化而变化,因此我们需要持续关注基金的贝塔值。

3、我们需要谨慎使用贝塔指标进行基金选择,避免将其作为唯一的投资决策因素。

附件列表

免责声明:

- • 会计网百科的词条系由网友创建、编辑和维护,如您发现会计网百科词条内容不准确或不完善,欢迎您联系网站管理员开通编辑权限,前往词条编辑页共同参与该词条内容的编辑和修正;如您发现词条内容涉嫌侵权,请通过 tougao@kuaiji.com 与我们联系,我们将按照相关法律规定及时处理。

- • 未经许可,禁止商业网站等复制、抓取会计网百科内容;合理使用者,请注明来源于baike.kuaiji.com。