收益率曲线 -亚博电竞网

收益率曲线简单来说就是描绘债券收益率与期限关系的曲线。透过收益率曲线,我们能够直观的了解在当前市场上同一类债券,不同期限的收益率水平,也能更方便的去比较不同品种收益率曲线之间的区别。

收益率曲线的分析

一般情况下,期限越长,利率越高,代表了时间越长投资人承担的风险越高。就如同你去银行存款,存款期限越长呢,银行给你的利率就越高。

但收益率曲线这个正相关的形态并不是一成不变的。

收益率曲线变陡峭:意思是短期债券利率下降的特别快或者长期债券利率上升的特别快,导致整个曲线看起来变陡峭了。这一般在债券熊市中比较常见,例如人们预计经济向好或通胀较高,这种情况对债市不利,纷纷抛售波动较大的长期债券,买入短期债券,就会造成这种情况。收益率平坦则是相反的变化。

收益率曲线倒挂:意思是短期债券的利率反而比长期债券还高,这显然不是正常情况。通常在人们预期经济不好,纷纷卖出短债而买入长债锁定收益时,就会造成这样的结果。收益率倒挂是经济衰退的信号,美国在2019年出现了好几次2-10年收益率倒挂。

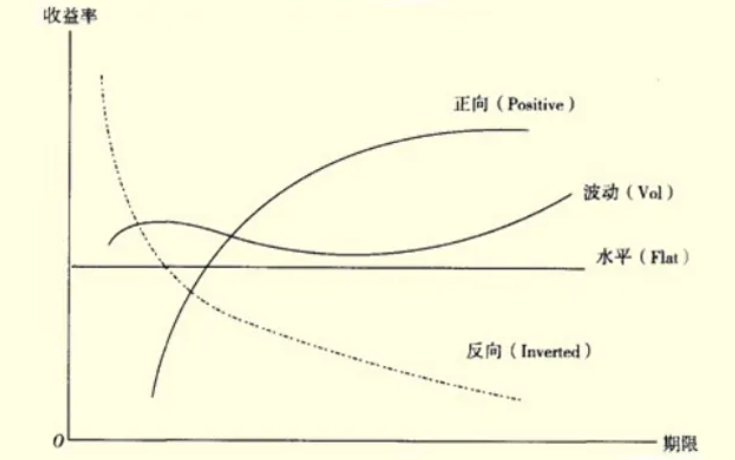

四种债券收益率曲线

一、正向收益率曲线是指较短期限债券的收益率低于较长期限债券的收益率。这种曲线形状表明市场预期未来经济状况良好,利率可能会上升,因此长期债券的风险和回报较高。

二、反向收益率曲线是指较短期债券的收益率高于较长期债券的收益率的情况。在倒挂曲线下,通常是短期利率高于长期利率。通常被认为是经济衰退可能即将到来的信号。当投资者普遍预期未来经济增长将放缓或经济衰退可能出现时,他们倾向于购买相对较安全的长期债券,从而推动长期债券的价格上升,收益率下降。

三、水平收益率曲线下,短期债券、中期债券和长期债券等不同期限的收益率几乎相等或相差不大。反映了市场情绪相对平稳和投资者风险偏好的中立态度。投资者对经济前景和市场风险的预期较为平衡,不倾向于过多地追求短期或长期债券。

四、波动收益率曲线表明不同期限债券的收益率呈现出明显的差异,即短期债券的收益率相对较低,而长期债券的收益率相对较高。波动收益率曲线一般呈现出向上倾斜的形状,被视为经济增长的信号。

收益率曲线的影响因素

经济预期:经济预期是影响收益率曲线形状的重要因素之一。如果市场预期经济增长将加速,通常会导致收益率曲线向上倾斜。这是因为预期增长可能会引起通胀压力,如果市场预期通胀率将上升,投资者可能会要求更高的回报来抵消通胀风险。这将导致较长期限的债券收益率上升,使曲线呈现正斜率。

货币政策:货币政策的变化对收益率曲线也有着重要影响。央行通过调整短期利率来实施货币政策。如果市场预期央行将加息,短期利率可能上升,这会导致较短期限的债券收益率上升,使曲线变得陡峭。相反,如果市场预期央行将降息,短期利率可能下降,导致较短期限的债券收益率下降,使曲线变得更加平坦或倒挂。

风险偏好:市场参与者的风险偏好也会影响收益率曲线的形状。当投资者对未来经济增长和市场环境感到乐观时,他们可能更愿意承担风险,倾向于购买较长期限的高收益债券,使曲线向上倾斜。相反,当投资者对于市场环境担感到悲观时,他们可能更偏好较短期限的较安全债券,导致曲线变得平坦或倒挂。

供需关系:债券市场的供需关系也会对债券收益率曲线产生影响。如果市场需求大于供应,投资者愿意购买更多的债券,则会使债券价格上升,收益率下降,可能导致曲线变得平坦或倒挂。相反,如果市场供给过多,投资者可能要求更高的回报,债券价格下降,收益率上升,可能导致曲线向上倾斜。

中国国债收益率曲线的应用

中国国债收益率曲线的应用现状

得益于国债市场的不断成熟和国债收益率曲线的日益健全,国债收益率曲线在我国经济金融运行的多个方面发挥了关键作用。

(一)支持宏观决策与实施

一是支持财政政策实施。自2009年起,财政部陆续指定使用国债收益率曲线作为国债和地方政府债券发行定价的基准。截至2021年末,中国国债收益率曲线累计支持超过30万亿元国债和地方政府债券的市场化招标发行。二是助力货币政策实施。自2004年以来,我国货币政策长期跟踪国债收益率变化,货币当局可根据长短期利率指标的变化来判断市场反应,并据此修正未来的货币政策。2022年,中国人民银行发布的《中国货币政策执行报告2022年第一季度》明确10年期国债收益率成为存款利率市场化定价参考利率之一。三是成为监测宏观经济运行状况的重要依据。实践表明国债收益率曲线长短期利差是判断宏观经济运行的先行指标。国家统计局中国经济景气监测中心将7年期以上国债市场加权平均收益率与1年期以内国债市场加权平均收益率之间的点差作为我国宏观经济先行指标之一。

(二)各类人民币资产的定价基准

一是成为浮动利率债券主要的定价基准。截至2021年末,以中国国债收益率作为发行及重定价基准利率的永续债、浮息债等规模近4.2万亿元,在以市场化利率为基准利率的债券中占比93%。二是以国债收益率为基础形成的系列指数成为债券市场的业绩基准和跟踪标的。例如,截至2021年末,以中债指数为业绩基准和投资标的的基金规模在同类基金中的占比均超八成。三是在其他金融领域的应用不断扩展,并扩展至非金融领域。目前,中国国债收益率不仅是银行间市场利率互换和标准债券远期的标的,也是场外衍生品市场收益凭证和期权的挂钩标的。自2015年以来,国债收益率被中国资产评估协会确定为运用收益法评估企业价值时的基准。

(三)防控金融风险的重要工具

在国债收益率曲线的基础上,中央结算公司编制发布了覆盖全市场所有债券品种和各信用级别的收益率曲线、债券及非标准化债权类资产估值、指数、风险管理工具等第三方估值产品,被金融监管部门广泛采用作为防控金融风险的参考。

银行业金融机构以中国国债等债券收益率曲线作为公允价值计量基准和市场风险管理基准,推动商业银行达到巴塞尔协议提出的风险控制要求。银行间债券市场参与机构广泛采用第三方估值作为交易监测的基准,防范利益输送和异常交易。基金公司普遍使用第三方估值作为基金持有债券资产净值计算的基准,有效降低公允价值计量成本,提高风险管理效率。保险机构广泛采用中国国债收益率曲线作为保险准备金计量基准,支持了保险机构利率市场化条件下的稳健发展。部分资产管理机构开始采用第三方非标准化债权类资产估值作为非标准化债权类资产的公允价值计量基准,支持资产管理行业净值化转型。在担保品管理服务中,第三方估值作为债券公允价值应用于市值监控,包括逐日盯市、自动增补、退还等功能,并在担保品违约处置阶段作为标的债券的公允价值。此外,审计和司法判决领域也越来越多使用第三方估值作为债券资产相关公允价值计量的依据。

深化中国国债收益率曲线应用的建议

进一步深化中国国债收益率曲线应用的建议如下:

随着国债市场管理制度、基础设施建设不断完善以及利率市场化改革不断推进,我国国债市场流动性显著提高,已形成较为成熟的国债收益率曲线,货币政策通过债券市场传导的功能已基本具备,国债收益率曲线在金融市场中得到广泛应用。但是与西方成熟市场相比,我国短期利率向中长期利率的传导效率仍然偏低,尤其是对信贷市场的传导作用还很微弱。为持续深化国债收益率曲线建设,提升货币政策传导效率,促进金融市场高质量发展,本文提出以下政策建议:

一是构建基于国债收益率曲线的利率传导框架与政策操作路径,提高政策实施的精准性。国债收益率曲线作为具有完整期限结构的基准利率,可与货币市场基准利率进行有效衔接,有助于提高货币当局对中长期利率和实体经济的调控效果。建议货币当局以7天回购和国债现券交易作为重要工具,进一步增强国债收益率曲线的可控性和传导性。与此相协调,建议借贷便利工具利率更多参考国债收益率确定,弱化借贷便利工具的价格信号,侧重发挥其数量作用和结构性作用。在lpr定价中更多盯住国债收益率因素,提升国债收益率对贷款市场利率的传导性和基准性。进一步扩大国债收益率在回购交易中的应用。对于公开市场逆回购、国库现金管理以及商业性债券回购涉及的担保品管理,建议采用基于中国国债收益率形成的中债估值进行逐日盯市,充分发挥国债价格的信号作用。

二是推动国债和信用债收益率曲线作为贷款市场的定价基准。在美国,贷款利率一般用伦敦同业拆借利率(libor)加点或国债收益率加点的方式确定,市场利率对贷款利率的作用非常直接和显著。我国可考虑从部分市场化程度较高的商业银行增量贷款开始,试行以国债收益率曲线以及各信用等级企业债收益率曲线为基准,加点为中长期固定利率和浮动利率产品定价。

三是推动扩大以收益率曲线作为定价基准的应用范围。国债收益率曲线对货币政策响应迅速,是一国无风险利率的代表,建议进一步扩大其作为非标准化债权类资产、股权、衍生品等债券之外金融资产以及房地产等非金融资产的定价基准范围,创新、丰富以国债收益率为定价基准的金融产品,包括发行以短期国债收益率为定价基准的浮动利率国债、开发以国债收益率为标的的金融衍生品等,进而实现利率在整个市场中的传导。

四是深化国债市场建设,进一步提升国债市场流动性,完善国债收益率曲线形成机制。建议加强国债做市商与承销商的联动,平衡做市商的权利和义务,完善做市商做市业务评价指标体系。在中央确权的基础上,逐步扩大商业银行和境外机构参与国债期货业务的范围,并给予相应额度。允许境外商业类机构开展国债回购交易。完善国债税收制度,建议对国债利息和资本利得均征税或均不征税,以缓解部分投资者的过度持有偏好。

附件列表

免责声明:

- • 会计网百科的词条系由网友创建、编辑和维护,如您发现会计网百科词条内容不准确或不完善,欢迎您联系网站管理员开通编辑权限,前往词条编辑页共同参与该词条内容的编辑和修正;如您发现词条内容涉嫌侵权,请通过 tougao@kuaiji.com 与我们联系,我们将按照相关法律规定及时处理。

- • 未经许可,禁止商业网站等复制、抓取会计网百科内容;合理使用者,请注明来源于baike.kuaiji.com。