保险策略 -亚博电竞网

保险策略即期权保险策略,又称保护性买入认沽策略,是指投资者在已经拥有标的证券、或者买入标的证券的同时,买入相应数量的认沽期权。

该策略的成本等于股票的购买成本加上认沽期权的权利金支出成本。由于在保护性买入认沽策略中,认沽期权为买入持仓,即权利仓,投资者只有权利,没有义务,因此在采用保护性买入认沽策略时,不需要缴纳现金保证金,也不会面临强行平仓风险。

通常情况下,大家习惯把这一策略理解为“为手中持有的股票购买保险”,这也是期权为现货投资者管理投资风险的最常用策略之一。

在什么情况下投资者可以选择构建期权保险策略

假设投资者持有某只股票,长期看好,但担心短期受到大盘拖累或遇到黑天鹅事件影响而股价下跌,那么可以买入认沽期权,在未来就有权利以约定价格卖出股票,锁定卖出价格,从而降低股价波动的损失。

另外,当投资者持有某只股票,基于种种考虑无法卖出(如股权质押融资,股票流动性不足等),但又担心股价下跌,希望对冲下行风险时,可以选择买入认沽期权。

保险策略的构建

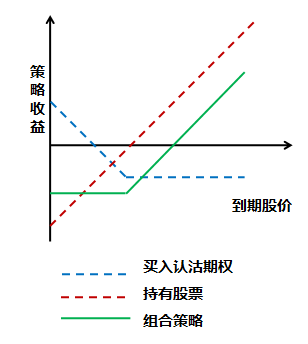

使用场景:持有证券并已经获取收益,舍不得卖又害怕回调,希望既能持股待涨,又能在回调时保护已有利润。

策略操作:在持有标的证券的情况下,买入该标的证券对应的认沽期权。

策略理由:购买认沽期权后,若到期日现货市场上标的价格跌至行权价以下,可以按照行权价的价格将标的出售给义务方。

保险策略到期收益图:

构建保险策略的注意事项

在使用保险策略时,有三个要点:

1、选择到期日

期权在到期后如果不行权则价值归零,因此应根据计划持股的时长选择相应的到期日。若决定持股到12月,那么认沽期权也应买12月到期的期权,避免风险敞口。

2、行权价

根据行权价的不同,保险的效用和成本也有所不同。选择实值期权,保险效果好但成本也比较高,而选择虚值期权,尽管成本低了很多,但在买入开仓后较难触发行权价,无法实现保险效果。通常选择平值或平值上下一档的期权构建保险策略。

3、期权合约数量

保险策略建仓时,应确定保险的量,可以选择等量对冲(如持有10000份现货就买入一张认沽期权来做保险),也可以选择中性对冲(根据delta值进行保险以保证整个组合delta接近0)。投资者可根据自身情况进行选择。

保险策略的优缺点

保险策略的优势包括:

1、与其他对冲工具相比,期权保险策略在锁定现货价格下行风险的同时,保留了现货价格上涨的潜在获利空间;

2、与其他对冲工具相比,期权的资金使用效率更高,使用更少量的资金就可以实现近似的对冲效果。

保险策略的缺点在于:

1、因时减值对策略不利;

2、波动率下降对策略不利;

3、合约有期限限制,该策略只能在合约期限内提供下行风险保护。

保险策略相关案例分析

举例说明策略损益情况:

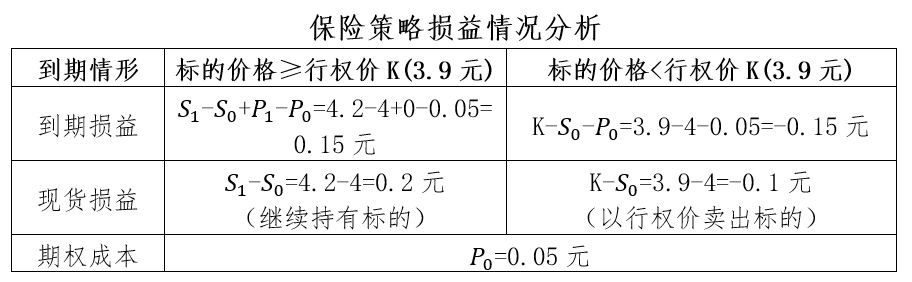

假设期初标的价格s0=4元,行权价k=3.9元的近月认沽期权价格p0=0.05元。通过持有标的和买入认沽期权可构建保险策略。

情况一:若到期时,标的价格高于行权价k=3.9元,认沽期权没有行权价值,p1=0元,买入认沽期权的损益为:

p1-p0=0-0.05=-0.05元

假设到期标的价格s1=4.2元,标的持仓损益为:

s1-s0=4.2-4=0.2元

此时保险策略的到期损益为:

s1-s0 p1-p0=4.2-4 0-0.05=0.15元

随着标的上涨,买入认沽的行权价值始终为0元,最大亏损就是付出的权利金成本p0=0.05元,持有标的收益不断增加。因此,该保险策略理论上向上潜在收益空间无限。

情况二:若到期时,标的价格低于行权价k=3.9元,认沽期权具有行权价值,投资者可以按3.9元将标的行权卖出,此时,保险策略的到期损益为:

k-s0-p0=3.9-4-0.05=-0.15元

包括卖出标的的损失

k-s0=3.9-4=-0.1元

以及买入认沽期权的成本p0=0.05元。随着标的下跌,买入认沽的行权价值不断增加,投资者始终能以行权价k=3.9元的价格将标的卖出,在买入认沽期权上获得标的下跌收益,与持有标的下跌损失相互抵消。因此,该保险策略的最大损失为:

(k-s1-p0) (s1-s0)=k-s0-p0

=3.9-4.0-0.05=-0.15元

综上,期权保险策略为下行亏损风险有限、上行潜在收益无限的到期损益结构。

附件列表

免责声明:

- • 会计网百科的词条系由网友创建、编辑和维护,如您发现会计网百科词条内容不准确或不完善,欢迎您联系网站管理员开通编辑权限,前往词条编辑页共同参与该词条内容的编辑和修正;如您发现词条内容涉嫌侵权,请通过 tougao@kuaiji.com 与我们联系,我们将按照相关法律规定及时处理。

- • 未经许可,禁止商业网站等复制、抓取会计网百科内容;合理使用者,请注明来源于baike.kuaiji.com。