国内生产总值 -亚博电竞网

国内生产总值(gross domestic product,简称gdp),是指一个国家和地区所有在一定时期内生产活动的全部最终成果。

国内生产总值的基本概念

国内生产总值是国际上通行的用于衡量一个国家(或地区)规模的宏观经济指标,其在政治、经济、外交、研究等领域具有广泛应用。

国内生产总值有三种表现形式,即价值创造、收入形成和最终使用。从价值创造看,它是所有常住单位在一定时期内生产的全部货物和服务价值与同期投入的全部非固定资产货物和服务价值的差额,即所有常住单位的之和;从收入形成看,它是所有常住单位在一定时期内形成的、、固定资产折旧、等各项收入之和;从最终使用看,它是所有常住单位在一定时期内最终使用的货物和服务价值与价值之和。

国内生产总值的核算方法

gdp的上述三种表现形式分别通过、和亚博电竞网-亚博贵宾会app来核算,三种方法分别从生产、分配、使用三个方面反映生产活动的最终成果。

(一)生产法

生产法是从生产过程创造新增价值的角度,衡量核算期内生产活动最终成果的一种计算方法。计算公式为:

增加值=-

国内生产总值等于各行业增加值之和。

生产法核算消除了生产各环节之间的重复计算,从全社会看,不同产业部门增加值加总的结果是社会最终产品的价值。产业部门增加值反映一个产业部门在国民经济中的地位和本部门对国民经济的贡献。

(二)收入法

收入法是从生产过程形成收入的角度,根据在生产过程中应得的收入份额反映最终成果的一种计算方法。计算公式为:

增加值=劳动者报酬+生产税净额+固定资产折旧+营业盈余国内生产总值等于各行业增加值之和。

收入法反映了增加值的价值构成。其中,劳动者报酬是雇员对生产单位提供劳动获得的工资和各种形式的报酬,固定资产折旧是生产中使用的房屋和机器设备等固定资产在核算期内磨损的价值,生产税净额是企业因从事生产活动向政府支付的税金(不包括所得税)与政府对企业的政策性亏损补贴的差额,营业盈余主要是企业从事经营活动所获得的经营利润。

(三)支出法

支出法是从常住单位对货物和服务最终使用的角度,也就是从的角度来计算生产活动最终成果的一种方法。计算公式为:

增加值= 资本形成总额 货物和服务净出口

支出法从国民经济整体的角度,反映核算期内一个国家或地区最终需求的总规模和结构。最终消费支出反映了,资本形成总额反映了投资需求,净出口反映了国外对我国货物和服务的需求。

在国内生产总值的三种计算方法中,生产法和收入法都是先核算国民经济各行业的增加值,以增加值加总得到国内生产总值。支出法是从经济整体的角度观察最终产品的去向,从全社会的角度计算国内生产总值。通过三种不同方法计算的国内生产总值,在理论上应该一致,这称为三方等值原则。从货物与服务流量的运动过程来看,三方等值原则也反映了社会最终产品的生产及初次分配结果与社会最终使用的一致性。但在实际操作过程中由于资料来源的不同,不同计算方法所得出的结果会出现差异,这种差异称为,统计误差在可接受的范围内允许存在。

国内生产总值的作用

第一,gdp可以反映一个国家或地区的经济发展规模,判断其经济总体实力和经济发展的快慢。对gdp衡量的作用,诺贝尔经济学奖获得者萨缪尔森在《经济学》教科书中给出这样的评价,说gdp是二十世纪世界上最伟大的发明之一。

第二,gdp可用来进行经济结构分析,是宏观经济决策的重要依据。从生产角度看,gdp能够反映一个国家的,即第一、二、三产业在国民经济中所占的比重;从使用角度看,gdp能够反映一个国家的需求结构,即最终消费支出、资本形成总额和货物与服务净出口及其具体构成项目在总需求中所占的比重。通过这些产业结构分析、需求结构分析,可以了解一个国家的经济结构现状及其发展变化规律,对制定产业发展政策,制定消费、投资和进出口政策,都具有十分重要的作用。

第三,gdp可与相关指标结合,计算出具有重要意义的其他指标。例如,gdp与人口指标相结合可以计算人均gdp,它是衡量一个国家或地区经济和富裕程度的重要指标,如果把各国的人均gdp转换成美元,则可进行国际比较。又如,gdp与相结合可以计算gdp能耗指标,它衡量的是经济增长与能源消耗的比例关系,是反映gdp增长质量的重要方面。另外,通过和能够计算,它通常被视为一个口径更全的,反映一个国家的变动情况。

第四,gdp能够影响一国的经济利益和政治利益。它在一定程度上决定该国在国际舞台上的话语权,决定了该国所承担的国际义务和享受的优惠待遇,决定了该国在国际社会所能发挥的作用。近年来,中国的影响力越来越大,在处理国际事务中也扮演了越来越重要的角色,这与中国近年来gdp总量不断上升、综合国力不断增强是分不开的。

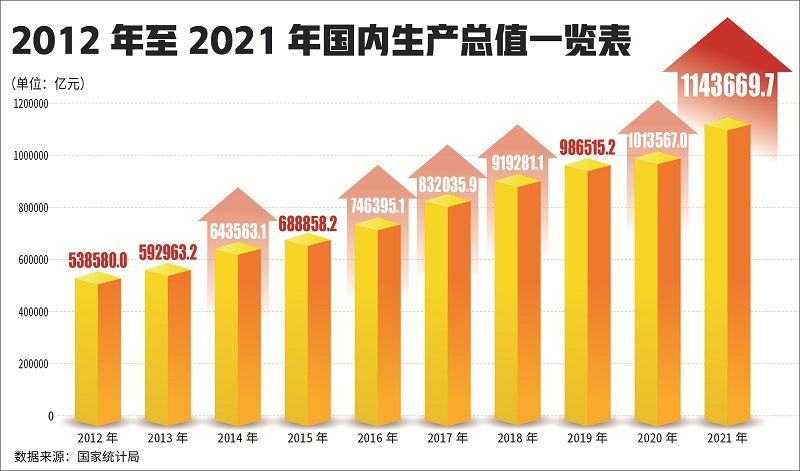

中国近年gdp数据

2022年12月27日,国家统计局发布关于2021年国内生产总值最终核实的公告,经最终核实,2021年,gdp现价总量为1149237亿元,比初步核算数增加了5567亿元。按不变价格计算,比上年增长8.4%,比初步核算提升0.3个百分点。

附件列表

免责声明:

- • 会计网百科的词条系由网友创建、编辑和维护,如您发现会计网百科词条内容不准确或不完善,欢迎您联系网站管理员开通编辑权限,前往词条编辑页共同参与该词条内容的编辑和修正;如您发现词条内容涉嫌侵权,请通过 tougao@kuaiji.com 与我们联系,我们将按照相关法律规定及时处理。

- • 未经许可,禁止商业网站等复制、抓取会计网百科内容;合理使用者,请注明来源于baike.kuaiji.com。

上一篇 息税前利润 下一篇