久期缺口 -亚博电竞网

久期缺口是资产加权平均久期与负债加权平均久期和资产负债率乘积的差额,银行可以使用久期缺口来测量其资产负债的利率风险。

久期缺口的公式

当久期缺口为正值时,资产的加权平均久期大于负债的加权平均久期与资产负债率的乘积。

当久期缺口为负值时,市场利率上升,银行净值将增加;市场利率下降,银行净值将减少。

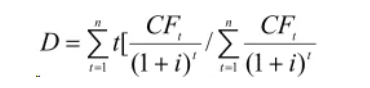

麦考利久期:

其中:

修正的久期:

久期概述

久期(duration),也称持续期,是由美国经济学家弗雷德里克·麦考利(f.macaulay)于1936年提出的。

久期,是指在一定的利率水平下,银行实际收回某种金融工具的投资本金和利息的时间。它等于金融工具各期现金流发生的时间乘以各期现金流现值与该金融工具现值总和的商,也即相当于用每年现金流现值与总现金流现值之比作为权数,对现金流量发生的时间进行加权,用数学公式表示如下:

这就是久期的标准模型,式中,d为金融工具的久期;t为金融工具每期现金流发生的时间;cft为t时期的预期现金流量;i为金融工具的到期收益率,也就是贴现率。这一公式里括号中的字母就是金融工具的现值,分子则是t时期现金流的现值。

随着久期的应用不断扩展,为了更简单得反映价格对利率的变化,就出现了修正久期和美元久期的概念。

修正久期是对于给定的到期收益率的微小变动,债券价格的相对变动与其麦考利久期的比例。这种比例关系是一种近似的比例关系,以债券的到期收益率很小为前提。是在考虑了收益率的基础上对麦考利久期进行的修正,是债券价格对于利率变动灵敏性的更加精确的度量。当投资者判断当前的利率水平有可能上升时,集中投资于短期债券、缩短债券久期;当投资者判断当前的利率水平有可能下降时,拉长债券久期、加大长期债券的投资,帮助投资者在债市的上涨中获得更高的溢价。

附件列表

免责声明:

- • 会计网百科的词条系由网友创建、编辑和维护,如您发现会计网百科词条内容不准确或不完善,欢迎您联系网站管理员开通编辑权限,前往词条编辑页共同参与该词条内容的编辑和修正;如您发现词条内容涉嫌侵权,请通过 tougao@kuaiji.com 与我们联系,我们将按照相关法律规定及时处理。

- • 未经许可,禁止商业网站等复制、抓取会计网百科内容;合理使用者,请注明来源于baike.kuaiji.com。