牛市认沽价差策略 -亚博电竞网

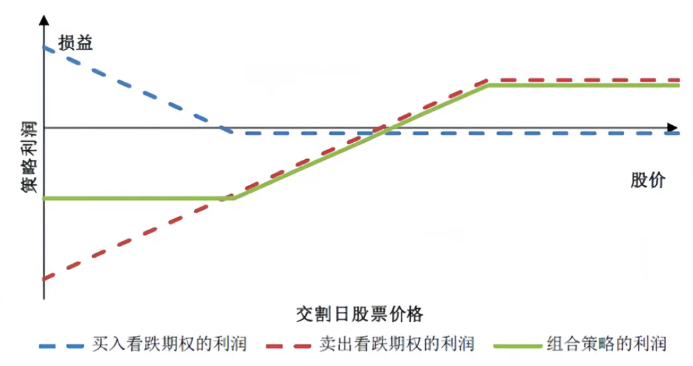

牛市认沽价差策略是指运用认沽期权来构造牛市价差策略,构建方法是买入一份行权价较低的认沽期权,卖出一份相同到期日、行权价较高的认沽期权。

牛市认沽价差策略的构建

构建方法如下:

买入一份行权价较低的认沽期权,卖出一份相同到期日、行权价较高的认沽期权。

1、选择标的资产

在构建牛市认沽价差策略时,关键在于选择那些表现相对不佳的标的资产。这样的选择有助于在后续操作中更好地实现盈利目标。

2、买入认沽期权

接下来,投资者应购买行权价格较高的认沽期权。这一操作旨在在标的资产价格下跌时获得相应的收益。

3、同时卖出认沽期权

同时,为了控制潜在的损失,投资者需要出售行权价格较低的认沽期权。这一对冲操作有助于平衡风险,确保策略的稳定性。

4、确定头寸比例

投资者需要根据自身的风险承受能力和投资目标,合理确定买入和卖出期权的头寸比例。通过精确配置头寸,投资者可以在控制风险的同时,实现更高的收益。

牛市认沽价差策略的相关计算

1、成本计算

在构建牛市认沽价差策略时,成本由两部分组成:卖出高行权价认沽期权的所得与买入低行权价认沽期权的支出。策略的成本即为卖出高行权价期权的收入减去买入低行权价期权的成本,反映了投资者在策略启动时的净现金流入或流出。

2、到期日损益

到期日损益是指策略执行至期满时,投资者所实现的最终盈利或亏损。这一数值取决于到期日标的资产的实际价格以及期权的最终价值,通过精确计算可以得出。

3、盈亏平衡点

盈亏平衡点是在期权到期时,使得投资者收益与成本相等的标的资产价格。通过计算,投资者可以确定这一关键价格点,从而更好地评估策略的风险与收益潜力,并据此做出更明智的投资决策。

盈亏平衡点:标的股价=较高行权价-构建收益

牛市认购价差与牛市认沽价差的辨析

牛市认购价差和牛市认沽价差的差异以及各自的适用场景分析如下:

1、成本与收益

不管使用认购期权合约还是认沽期权合约构建策略,牛市价差的构建方式都是“买低卖高”,即买入低行权价的期权合约,卖出高行权价的期权合约。如果选择认购期权合约来构建,由于低行权价的认购期权更偏实值,通常比高行权价的认购期权更贵,因此在开仓时是权利金的净支出。如果选择认沽期权合约来构建,由于低行权价的认沽期权更偏虚值,通常比高行权价的认沽期权更便宜,因此在开仓时是权利金的净流入。

从到期收益看,牛市认购价差和牛市认沽价差的收益都在标的价格超过高行权价的时候达到最大,但认购价差的最大收益等于两个行权价之间的差额减去净权利金支出,认沽价差的最大收益则是净权利金收入。

2、牛市认购价差策略

使用场景:预期市场可能温和上涨,同时希望控制最大损失

3、牛市认沽价差策略

使用场景:预期市场可能横盘或不跌,同时希望控制最大损失

4、标的价格水平

进一步分析,我们会发现牛市认购价差可以看作买入认购的一个延伸。投资者希望通过买入认购期权来获取标的上行的收益,又觉得做多成本较高,就可以卖出一个行权价较高的虚值认购期权来降低成本和冲抵时间价值衰减带来的影响。同理,牛市认沽价差可以看作卖出认沽的变体。投资者温和看涨后市,卖出认沽期权获得权利金收入,但又担心裸卖认沽的风险太大,因此买入行权价较低的虚值认沽期权来锁定下行风险。

从这个角度出发,我们就不难推出,如果投资者认为未来标的大概率将上涨,可以买入平值附近的认购期权,同时将预期上涨价位设置为高行权价卖出。如此,当标的价格如期上行,超过了盈亏平衡点后都处在盈利区域。

如果投资者预期后市将横盘或者不会出现大跌,则卖出平值附近的认沽期权,并通过买入更加虚值的认沽期权来控制风险。只要到期标的价格不跌到盈亏平衡点以下,该策略就可以盈利。

5、隐含波动率

选择认购还是认沽期权还取决于当前的隐含波动率水平。如果当前隐含波动率处于非常高的水平,那么未来下行的可能性较大,此时选择卖出期权获得权利金收入,即选择牛市认沽价差策略,是比较好的选择。牛市认沽价差类似一个有下行保护的卖出策略,投资者可以卖出平值附近的认沽期权,再买入更低行权价的认沽期权。由于卖出平值认沽的vega为负,虽然买入虚值认沽的vega为正,但通常数值都小于前者,因此若未来隐含波动率如期走低,该策略便可以获益。

若当前隐含波动率过低,未来大概率会上升,此时应选择买入期权,即选择牛市认购价差策略。牛市认购价差类似一个收益有上限的买入策略,投资者可以买入平值附近的认购期权,再卖出更高行权价的认购期权来降低做多成本。由于买入平值认购的vega为正,且平值期权对于波动率的变化最为敏感,因此若波动率水平如期上行,则该策略可以获利。

举个例子:

假设当前上证50etf的价格是2.494元,投资者a认为后市具有相当的上涨空间,预计在到期前可以达到2.6元,那么投资者可以选择以下组合:买入1张50etf购12月2500,卖出1张50etf购12月2600。不考虑保证金的情况下,该策略期初支出339元,delta为3134,vega为6.62。这意味着,如果投资者持有到期,若50etf价格达到2.6元以上时,策略获得最大盈利661元;若50etf价格仍在2.5元左右,则损失就是付出的权利金339元。如果投资者中途平仓,那么标的的上涨和波动率的上升对该策略都是有利的。

另一边,投资者b认为后市横盘的可能性较大,预计上证50etf价格将在2.5元附近盘桓,则可以选择以下组合:买入一张50etf沽12月2400,卖出一张50etf沽12月2500。不考虑保证金的情况下,该策略期初收入359元,delta为3232,vega为-7.04。这意味着,如果投资者持有到期,若50etf价格不低于2.5元时,两个认沽期权失效,达到最大盈利359元;若50etf下跌到2.4元,则策略损失641元。如果投资者中途平仓,那么标的的上涨和波动率的下降对该策略是有利的。

综上所述,选择认购期权合约还是认沽期权合约来构造牛市价差本质上还是取决于投资者对于后市各要素的判断。如果认为未来标的价格很有可能走高,且当前隐含波动率处于较低水平,可以构建牛市认购价差策略博取上涨带来的收益。如果预期未来不会出现大跌(可能是横盘、小涨或者不跌),且隐含波动率水平较高,可以利用牛市认沽价差来获得权利金收入。

附件列表

免责声明:

- • 会计网百科的词条系由网友创建、编辑和维护,如您发现会计网百科词条内容不准确或不完善,欢迎您联系网站管理员开通编辑权限,前往词条编辑页共同参与该词条内容的编辑和修正;如您发现词条内容涉嫌侵权,请通过 tougao@kuaiji.com 与我们联系,我们将按照相关法律规定及时处理。

- • 未经许可,禁止商业网站等复制、抓取会计网百科内容;合理使用者,请注明来源于baike.kuaiji.com。