证券考试 -亚博电竞网

证券考试是由中国证券业协会负责组织的全国统一考试,旧称为“证券业人员从业资格考试”,2022年6月24日,中证协发布通知:“证券业人员从业资格考试”正式更名为“证券行业专业人员水平评价测试”。将证券从业资格考试调整为非准入型的专业能力水平评价测试,也就意味着考试不再是准入门槛。

证券考试模式

证券行业专业人员水平评价测试包括常规测试和预约测试。测试采取闭卷机考形式。

常规测试是指考生在规定时间、指定考点和考场参加测试,测试全程接受工作人员监督和视频监控,常规测试包括统一测试、专场测试等组织形式。

统一测试面向符合报名条件的全部人员;

专场测试面向符合报名条件的证券行业机构人员,以及符合国家相关政策的特定人员等。专场测试是针对特定人群举办的,比如今年已经考过的面向证券公司及证券投资咨询机构专场测试,面向户籍属于新疆、西藏、青海的社会考生的专场测试。

预约测试是指协会根据证券行业机构测试需求,在约定时间,约定考场进行测试。

云考试是面向证券公司、投资咨询公司的考试,考生届时可通过已入职公司报名的。就是在你公司内部考试,当然是在有监控摄像的环境中,由证券协会组织的监考老师网上监考。

云考试就是由证券协会组织的,在公司内部实施的考试,必须在监控下考试,并且录像,所以云考试是针对证券公司人员的集体报考,如果已经在机构任职或近期可以面试证券公司进入证券公司的,则可以参加专场考试/云考试。

证券考试类别

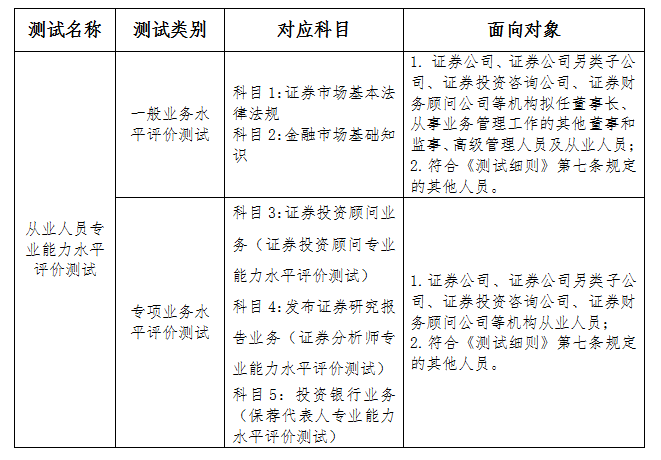

《证券行业专业人员水平评价测试实施细则》规定有从业人员专业能力水平评价测试和高级管理人员水平评价测试两个大类,其中从业人员专业能力水平评价测试包括一般业务水平评价测试和专项业务水平评价测试两个小类;高级管理人员水平评价测试包括一般高级管理人员水平评价测试和专项高级管理人员水平评价测试两个小类。

从业人员专业能力水平评价测试分为一般业务水平评价测试和专项业务水平评价测试。

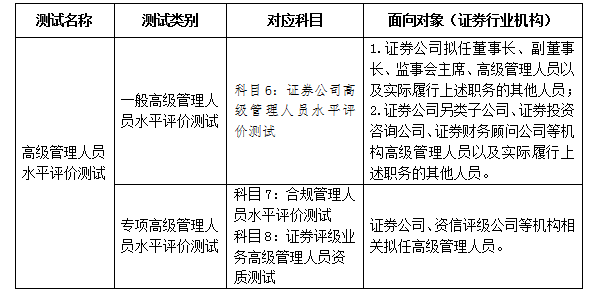

高级管理人员水平评价测试分为一般高级管理人员水平评价测试和专项高级管理人员水平评价测试。高级管理人员水平评价测试包括证券公司高级管理人员水平评价测试1个科目;专项高级管理人员水平评价测试包括合规管理人员水平评价测试和证券评级业务高级管理人员资质测试2个科目。

证券考试报名

1、一般业务水平评价测试报名条件

报名参加一般业务水平评价测试的人员,应当符合下列条件:

(1)报名截止日年满18周岁;

(2)取得国务院教育行政部门认可的大专及以上学历;或具有高中或相当于高中文化程度,且具有三十六个月以上工作经历;或证券公司、证券投资咨询公司等证券行业机构已开具录用通知的大学(专)本科应届毕业生等人员。

(3)具有完全民事行为能力。

2、专项业务水平评价测试报名条件

答:专项业务水平评价测试报名条件为一般业务水平评价测试达到基本要求且在有效期内的,或符合《证券公司董事、监事、高级管理人员及从业人员管理规则》第十条规定的相关人员:

(1)通过国家法律职业资格考试的,可以不参加证券市场基本法律法规测试;

(2)通过中国证券投资基金业协会组织的证券投资基金基础知识考试、国家注册会计师资格考试、注册国际投资分析师(ciia)资格考试、特许金融分析师(cfa)资格考试等考试之一,或者在国家有关部门、科研院所、高等教育机构等单位从事经济、金融研究或者管理相关工作8年以上的,可以不参加金融市场基础知识测试;

(3)协会规定的其他条件。

3、高级管理人员水平评价测试报名条件

高级管理人员水平评价测试报名条件为《证券基金经营机构董事、监事、高级管理人员及从业人员监督管理办法》第八条、第五十六条规定的人员,以及证券评级等相关监管规定要求参加测试的人员,或通过一般业务水平评价测试达到基本要求且在有效期内的证券行业专业人员。

证券考试成绩

证券行业专业人员水平评价测试成绩单在中国证券业协会网站测试成绩查询窗口下载、打印。

测试科目的成绩自取得之日起三十六个月内有效。《测试细则》发布前,参加证券业从业人员资格考试一般从业资格考试和专项业务类资格考试相关科目测试的人员,其成绩长期有效。

如对测试有异议,考生应当在成绩公布之日起十五日内向协会提出,否则将不予受理。

登记管理

根据《证券行业专业人员水平评价测试实施细则》规定:

一般业务水平评价测试达到基本要求的,可以通过所在证券公司向协会进行登记,登记类别为一般证券业务。

专项业务水平评价测试中,证券投资顾问专业能力水平评价测试达到基本要求的,可以通过所在证券公司向协会进行登记,登记类别为证券投资咨询(证券投资顾问);证券分析师专业能力水平评价测试达到基本要求的,可以通过所在证券公司向协会进行登记,登记类别为证券投资咨询(证券分析师);保荐代表人专业能力水平评价测试达到基本要求的,可以通过所在证券公司向协会进行登记,登记类别为保荐代表人。

附件列表

免责声明:

- • 会计网百科的词条系由网友创建、编辑和维护,如您发现会计网百科词条内容不准确或不完善,欢迎您联系网站管理员开通编辑权限,前往词条编辑页共同参与该词条内容的编辑和修正;如您发现词条内容涉嫌侵权,请通过 tougao@kuaiji.com 与我们联系,我们将按照相关法律规定及时处理。

- • 未经许可,禁止商业网站等复制、抓取会计网百科内容;合理使用者,请注明来源于baike.kuaiji.com。

上一篇 中华人民共和国证券投资基金法 下一篇 mba联考