每股收益无差别点法 -亚博电竞网

每股收益无差别点法是将息税前利润和每股收益联系起来,分析资本结构与每股收益之间的关系来确定最优资本结构的方法。这种方法确定的最优资本结构亦是每股收益最大的资本结构。无差别点法需要计算出不同资本结构下每股收益相等时的息税前利润,即融资无差别点的盈利水平,然后对照企业的盈利能力强弱来选择适宜的资本结构。一般而言,当企业盈利能力弱时,用权益性资本,可以降低财务风险;当企业盈利能力强时,用债务性资本,充分发挥财务杠杆作用,可以获取更多的收益。

每股收益无差别点法:决策方法

(1)每股收益无差别点的存在条件——流通在外的股数不同

(2)决策规则(假设不存在优先股)

1、随着息税前利润的增长,股权资本需要分配更多的利润,债务资本则只需支付固定的利息费用。当预期息税前利润超过无差别点时,采用债务融资会增加普通股股东的每股收益。

2、当预期息税前利润超过无差别点时,应选择股数较少、负债较多(财务杠杆效应较大)的方案,将获得更高的每股收益;反之,应选择股数较多、负债较少的方案。

每股收益无差别点

每股利润无差别点,指在不同筹资方式下,每股净利润相等的息税前利润,它表明筹资企业的一种特定经营状态或盈利水平。每股利润的计算公式为每股利润=[(息税前利润-负债利息)×(1-所得税率)-优先股股息]/普通股股数。

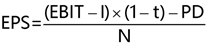

每股收益,指的是普通股的每股收益。计算公式为:

eps:每股收益

:息税前利润

i:债务利息(可以税前扣除)

t:所得税税率

pd:优先股股息(不可以税前扣除)

n:普通股股数

每股收益的无差别点的计算公式为:

【案例】甲公司发行在外的普通股总股数为3000万股,其全部债务为6000万元(年利息率为6%)。公司因业务发展需要追加筹资2400万元,有两种方案选择:

a方案:增发普通股600万股,每股发行价4元。

b方案:按面值发行债券2400万元,票面利率为8%。

公司采用资本结构优化的每股收益分析法进行方案选择。假设发行股票和发行债券的筹资费忽略不计,经测算,追加筹资后公司销售额可以达到3600万元,变动成本率为50%,固定成本总额为600万元,公司适用的企业所得税税率为25%

要求:

(1)计算两种方案的每股收益无差别点(即两种方案的每股收益相等时的息税前利润)。

(2)计算公司追加筹资后的预计息税前利润。

(3)根据要求(1)和要求(2)的计算结果,判断公司应当选择何种筹资方案,并说明理由。

答案:

(1)设息税前利润为x

(x-6000*6%)*(1-25%)/(3000 600)=(x-6000*6%-2400*8%)*(1-25%)/3000

解得:x=1512(万元)

解析:每股收益无差别点是必须要会的资本结构优化方法。并且注意:

①计算两个筹资方案的每股收益时,都是筹资后的eps(不要筹资前已有的利息和股数);

②债务筹资方案——利息增加、权益筹资方案——股数增加。

(2)追加筹资后的预计息税前利润=3600*(1-50%)-600=1200(万元)

解析:通过量本利基本公式计算ebit=销售收入*(1-变动成本率)-固定成本。

(3)选择a方案。因为追加筹资后的预计息税前利润1200万元小于每股收益无差别点息税前利润1512万元,所以选择股权筹资。

解析:决策过程更容易,小股大债。筹资后预期的ebit与无差别点比较,本题是“小”,所以选择“股”。

附件列表

免责声明:

- • 会计网百科的词条系由网友创建、编辑和维护,如您发现会计网百科词条内容不准确或不完善,欢迎您联系网站管理员开通编辑权限,前往词条编辑页共同参与该词条内容的编辑和修正;如您发现词条内容涉嫌侵权,请通过 tougao@kuaiji.com 与我们联系,我们将按照相关法律规定及时处理。

- • 未经许可,禁止商业网站等复制、抓取会计网百科内容;合理使用者,请注明来源于baike.kuaiji.com。

上一篇 广西大学工商管理学院 下一篇 利益关系协调原则