备兑看跌期权 -亚博电竞网

备兑看跌期权由看跌期权空头与同数量的标的期货空头组成。备兑看跌期权做法是卖出看跌期权的同时卖出标的期货,其结果与卖出看涨期权一模一样。卖出看跌期权的权利金减少了因期货价格大涨带来的损失,同时当期货价格下跌时,期货的收益同样被卖出看跌期权的损失所抵消。

简要来说做空期货合约,价格下跌的获利空间就被转换成卖出看跌期权的权利金。

备兑看跌期权策略

备兑看跌期权策略是指交易者在持有标的期货合约空头的情况下,预计后市下跌有限,希望能够通过增加收益同时不增加风险的情况下,卖出看跌期权,从而构成了备兑看跌期权策略。这个策略本质上是标的的空头为期权的空头提供了备兑。

我们还是来对这个策略进行简单的分解,计算一下策略各个部分的收益情况:

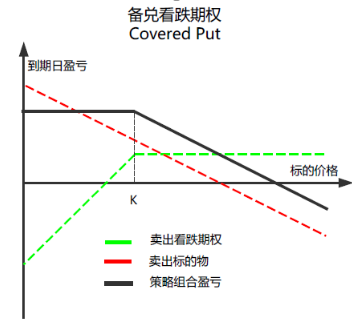

1、期货盈亏=卖出期货合约的价格-期货合约的最新价格

2、期权履约盈亏=期货合约的最新价格-执行价格

3、净收益=期货盈亏 期权履约盈亏 权利金收入=卖出期货合约的价格-执行价格 权利金收入

当期权被行权时,整个策略组合的收益最大为p,即p=卖出期货合约的价格-执行价格 权利金收入>0。由于bk那里构成了一个等腰三角形,所以bk的距离等于0到p的距离,即bk=卖出期货合约的价格-执行价格 权利金收入,所以盈亏平衡点b=k bk=卖出期货合约的价格 权利金收入。

盈亏平衡点=卖出期货合约的价格 权利金收入

一般情况下,当市场经历过大幅波动之后,预计市场接下来的一段时间内会平稳下跌,这个时候采取备兑看跌期权策略,由于增加了卖出看跌期权,不仅可以额外增加权利金的收入,本质上变相还降低了标的合约的持仓成本。

但如果市场依然继续保持大幅下跌,那么该策略可能会限制期货合约空头的获利。

另外,行权价的选择取决于交易者对未来的预期,如果预期价格下跌的幅度比较小,那么可以选择虚值较小的看跌期权;如果预期价格下跌的幅度比较大,那么可以选择虚值较大的看跌期权。

这个组合的资金占用并不算太高,期货合约需要支付保证金,然后卖出看跌期权收取权利金同时支付保证金,收取的权利金在一定程度上降低了资金占用率。

备兑看跌期权交易时机与盈亏特点

备兑看跌期权策略的使用时机在于:预期期权标的物价格会小幅下跌,短期目标定在赚取卖出看跌期权收取的权利金之上。虽然剩余交易日较长的看跌期权,可以收取较高的权利金,但是这个策略的风险高,为了避免夜长梦多,通常卖出的看跌期权不超过60天,最好不超过45天。

与卖出看涨期权一样,当标的期货价格大涨时,此策略的风险依然巨大,必须格外小心。

从损益图上可以看出,此策略开始不需要投入但是会获取权利金。当标的物价格大涨时,此策略最大风险无限。

最大利润:权利金 (卖出期货价格-行权价)

盈亏平衡点:卖出期货价格 权利金

特点总结:

| 卖出期货卖出看跌期权交易策略 | |

| 使用时机 | 预期小跌时 |

| 最大风险 | 无限 |

| 最大利润 | 权利金 (卖出期货价格-行权价) |

| 损益两平点 | 卖出期货价格 权利金 |

| 保证金 | 依交易所规定 |

附件列表

免责声明:

- • 会计网百科的词条系由网友创建、编辑和维护,如您发现会计网百科词条内容不准确或不完善,欢迎您联系网站管理员开通编辑权限,前往词条编辑页共同参与该词条内容的编辑和修正;如您发现词条内容涉嫌侵权,请通过 tougao@kuaiji.com 与我们联系,我们将按照相关法律规定及时处理。

- • 未经许可,禁止商业网站等复制、抓取会计网百科内容;合理使用者,请注明来源于baike.kuaiji.com。