牛市套利 -亚博电竞网

牛市套利,顾名思义,可以在标的资产即股指上行时盈利。在牛市套利中,投资者按一定定约价买进若干手买权或卖权,同时,按更高的定约价卖出相应手数买权或卖权。牛市套利在标的股指上涨时会有所获利,因此是一个略看多的期权头寸,但由于其同时存在买进、卖出两种操作,因此该套利模型的潜在盈利和风险都是有限的。

牛市套利概述

当市场出现供给不足、需求旺盛或者远期供给相对旺盛的情形,导致较近月份合约价格上涨幅度大于较远月份合约价格的上涨幅度,或者较近月份合约价格下跌幅度小于较远月份合约价格的下跌幅度,无论是正向市场还是反向市场,在这种情况下,买入较近月份的合约同时卖出较远月份的合约进行套利,盈利的可能性比较大,我们称这种套利为牛市套利。

一般来说,牛市套利对可储存且作物年度相同的商品较为有效。可以适用于牛市套利的可储存商品通常有小麦、棉花、大豆、糖、铜等。不适合进行牛市套利的不可储存商品有活牛、生猪等。

在进行牛市套利时,需要注意的是:在正向市场上,生市套利的损失相对有限而获利的潜力巨大。因为在正向市场进行牛市套利,实质上是卖出套利,而卖出套利获利的条件是价差要缩小。如果价差扩大的话,该套利可能会亏损,但是由于在正向市场上价差变大的幅度要受到持仓费水平的制约,价差如果过大超过了持仓费,就会产生套利行为,会限制价差扩大幅度,而价差缩小的幅度则不受限制,在上涨行情中很有可能出现较近月份合约价值大幅上涨远超较远月份合约的可能性,使正向市场转变为反向市场,价差可能从正值变为负值,价差会大幅缩小,使牛市套利获利巨大。

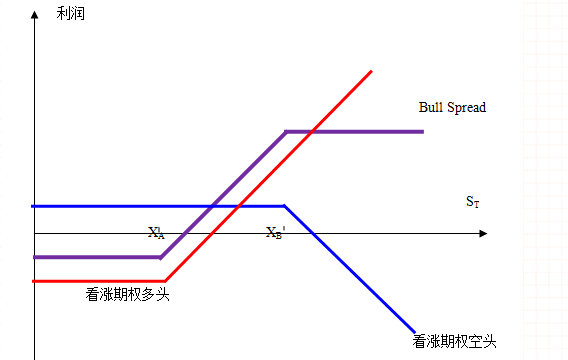

牛市看涨期权套利

看涨期权多空组合牛市看涨期权套利的最大损失是买进期权时付出的期权费和卖出期权时收取的期权费之差,最大收益是卖出看涨期权和买进看涨期权的执行价格之差再减最大损失值。如下图所示:

牛市看跌期权套利

牛市看跌期权套利的最大收益是卖出期权时收取的期权费与买进期权时付出的期权费之差,最大损失是卖出看跌期权与买进看跌期权的执行价格之差再减最大收益值。

牛市套利的损益如何计算

牛市套利的潜在风险和潜在收益都是有限的。牛市套利中的“牛市”是指该策略将从标的物价格上涨中获利,其对于标的物是看多的;牛市套利中的“套利”表明该策略的风险与回报都是有限的。

看涨期权牛市套利:

看涨期权牛市套利是以净债务的方式建立的,这也是其最大的潜在风险,若到期时标的物价格低于买人期权的执行价格,则两份期权都无价值过期,投资者损失其全部投资;若到期时标的物价格介于买入和卖出的期权的执行价格之间,则买入的期权是实值的,而卖出的期权将无价值过期,因而该策略的损益是买入的期权的内涵价值减去净债务;若标的物价格高于卖出期权的执行价格,两份期权都是实值的,买入期权头寸的盈利是标的物价格与低执行价格的差,而卖出期权头寸则亏损了标的物价格与高执行价的差,结合起来,总头寸的损益为高执行价与低执行价的差减去净债务。

看涨期权牛市套利到期时的损益可以概括为:

当标的物价格低于低执行价时,损益=-净债务

当标的物价格介于低执行价和高执行价之间时,损益=标的物价格-低执行价-净债务

最大潜在盈利=标的物价格-低执行价-净债务

最大潜在风险=净债务

损益平衡点=低执行价 净债务

看涨期权牛市套利是一种净借方的交易,建立时是有现金流出的。购买的期权比出售的期权实值程度更高,其对于标的资产价格变动更为敏感。同时,看涨期权牛市套利只有在标的物上涨时才能够获利。当该头寸能够获利时,时间损耗对其有利;当面临亏损时,时间损耗对其不利。因而当头寸逐渐获利时,时间损耗是有利的。当头寸亏损时,波动率是有利的;当头寸盈利时,波动率是不利的。

附件列表

免责声明:

- • 会计网百科的词条系由网友创建、编辑和维护,如您发现会计网百科词条内容不准确或不完善,欢迎您联系网站管理员开通编辑权限,前往词条编辑页共同参与该词条内容的编辑和修正;如您发现词条内容涉嫌侵权,请通过 tougao@kuaiji.com 与我们联系,我们将按照相关法律规定及时处理。

- • 未经许可,禁止商业网站等复制、抓取会计网百科内容;合理使用者,请注明来源于baike.kuaiji.com。