吸收存款 -亚博电竞网

吸收存款的含义

吸收存款是指金融机构(银行)吸收的除同业存放款项以外的其他各种存款,即是收到的除金融机构以外的企业或者个人、组织的存款,包括单位存款、个人存款、信用卡存款、特种存款、转贷款资金和财政性存款等。

吸收存款在会计实务中指的是“吸收存款”会计科目,属于负债类科目,借减贷增,即贷方科目表示收到客户存款,借方表示客户支付的存款款项。

吸收存款科目期末贷方余额,反映企业吸收的除同业存放款项以外的其他各项存款。

同业存款,也称同业存放,全称是同业及其他金融机构存入款项,是指因支付清算和业务合作等的需要,由其他金融机构存放于商业银行的款项。同业存放属于商业银行的负债业务,与此相对应的概念是存放同业,即存放在其他商业银行的款项,属于商业银行的资产业务。

吸收存款包含内容

吸收存款一般包括以下内容:

1、单位存款

单位存款又叫对公存款,是机关、团体、部队、企业、事业单位和其他组织以及个体工商户将货币资金存入银行,并可以随时或按约定时间支取款项的一种信用行为。

2、个人存款

又称储蓄存款,是指居民个人将闲置不用的货币资金存入银行,并可以随时或按约定时间支取款项的一种信用行为,是银行对存款人的负债。

3、信用卡存款

信用卡存款指企业为取得信用卡,按照相关规定存入银行信用卡专户的款项。其中,信用卡是由商业银行或信用卡公司对信用合格的消费者发行的信用证明,其形式是一张正面印有发卡银行名称、有效期、号码、持卡人姓名等内容,背面有磁条和签名条的卡片。

4、特种存款

特种存款,是指由中央银行直接控制的一种方式,它是央行根据商业银行、专业银行以及其他金融机构信贷资金的运营状况,依据银根的松紧以及资金调用的需求,采用特定的方式向它们集中一定数量的资金。

5、转贷款

转贷款指银行或金融机构以债务人的身份对外签订贷款协议并借入资金,然后以债权人的身份将资金转贷给国内企业的商业行为,其实质是一项国际性的融资贷款。转贷款一般用于企业基本建设贷款以及技术改造等项目。

6、财政性存款

财政性存款是财政部门代表政府掌管、存放在金融机构的财政资金,包括国库存款和其它财政存款。

国库存款是指在国库(包括代理库)的预算资金——含一般预算和基金预算——存款,可分为财政存款和财政过渡存款。

其它财政存款是指未列入国库存款的各级财政在金融机构的预算资金和由财政部门指定存入金融机构的专用基金。包括划缴财政存款、待结算财政款项、财政专用基金存款、财政预算外存款、国库定期存款。

吸收存款的会计处理

2011 吸收存款

一、本科目核算企业(银行)吸收的除同业存放款项以外的其他各种存款,包括单位存款(企业、事业单位、机关、社会团体等)、个人存款、信用卡存款、特种存款、转贷款资金和财政性存款等。

二、本科目可按存款类别及存款单位,分别“本金”、“利息调整”等进行明细核算。

三、吸收存款的主要账务处理。

(一)企业收到客户存入的款项,应按实际收到的金额,借记“存放中央银行款项”等科目,贷记本科目(本金),如存在差额,借记或贷记本科目(利息调整)。

(二)资产负债表日,应按摊余成本和实际利率计算确定的存入资金的利息费用,借记“利息支出”科目,按合同利率计算确定的应付未付利息,贷记“应付利息”科目,按其差额,借记或贷记本科目(利息调整)。实际利率与合同利率差异较小的,也可以采用合同利率计算确定利息费用。

(三)支付的存入资金利息,借记“应付利息”科目,贷记本科目。

支付的存款本金,借记本科目(本金),贷记“存放中央银行款项”、“库存现金”等科目,按应转销的利息调整金额,贷记本科目(利息调整),按其差额,借记“利息支出”科目。

四、本科目期末贷方余额,反映企业吸收的除同业存放款项以外的其他各项存款。

吸收存款的实务处理

存款业务

存款是商业银行以信用方式吸收社会闲置资金的筹资活动。商业银行通过吸收存款的方式,一方面可以获得大量的资金,用于更高收益率的贷款业务,同时也将给存款户支付相应的利息。下面将通过案例介绍支付利息的会计处理。

银行在定期计提应付利息时,应借记本科目,贷记“应付利息”“吸收存款”“存放中央银行款项”等科目。期末,应将本科目余额结转利润,即借记“本年利润”科目,贷记本科目;结转后,本科目应无余额。本科目应按利息支出项目进行明细核算。

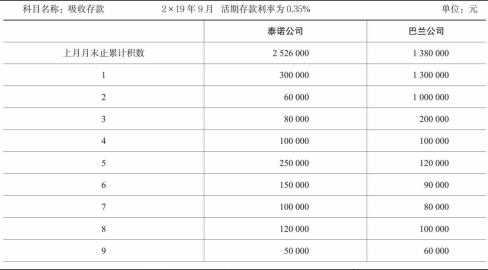

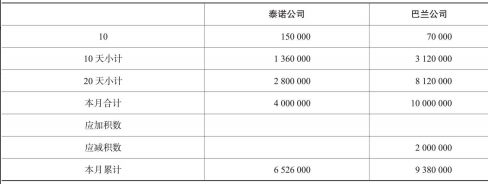

【案例】中国银行辽阳分行2019年9月计息余额表如下图所示:

(表1)

(表2)

表2泰诺公司利息=6 526 000×0.35%÷360=63.45(元)

巴兰公司利息=9 380 000×0.35%÷360=91.19(元)

根据计算结果,每日的利息支出应编制的会计分录如下:

借:利息支出 154.64

贷:吸收存款——单位活期存款——泰诺公司 63.45

吸收存款——巴兰公司 91.19

结汇业务

结汇业务即银行买入外汇业务。当买入外汇时,外币金额记入“货币兑换”科目的贷方,与原币有关科目对转,相应的人民币金额记入该科目的借方,与人民币有关科目对转。

【案例】某人持500美元来银行兑换人民币。设业务发生时,美元现钞买入价为usd 100=cny 650.68。银行的账务处理如下:

借:库存现金 usd 500

贷:货币兑换——钞买价 usd 500

借:货币兑换——钞买价 cny 3 253.4

贷:库存现金 cny 3 253.4

售汇业务

售汇业务是指银行卖出外汇业务。当卖出外汇时,外币金额记入“货币兑换”科目的借方,与原币有关科目对转,相应的人民币金额记入该科目的贷方,与人民币有关科目对转。

【案例】某外贸公司经外汇管理局批准,向银行购买68 000美元支付进口货款。设业务发生时,美元汇卖价usd 100=cny 658.56。

银行的账务处理如下:

借:吸收存款——某外贸公司户 cny 447 820.8

贷:货币兑换——汇卖价 cny 447 820.8

借:货币兑换——汇卖价 usd 68 000

贷:汇出汇款(或有关科目) usd 68 000

外汇存款业务

外汇存款是银行外汇资金的主要来源之一,是银行以信用方式吸收的国内外单位和个人在经济活动中暂时闲置的并能自由兑换或在国际上获得偿付的外汇资金。银行为适应不同外汇需求者的需要,开办了单位外汇存款和个人外汇存款等性质不同的存款业务。

外汇存款是银行信贷资金的重要组成部分,是办理涉外转账结算的前提。

【案例】客户小明持外汇管理部门的批准证明,从其活期存款美元外汇账户支取8 000英镑的等值美元,申请用信汇方式汇往英国以英镑交学费。客户按有关要求办妥汇款手续,交某银行审核无误后,办理汇出汇款。当天的美元汇买价为usd 100=cny 655.94,英镑汇卖价为gbp 100=cny 1 059.9。银行的账务处理如下:

借:吸收存款——个人外汇活期存款 usd 12 926.79

贷:货币兑换——汇买价 usd 12 926.79

借:货币兑换——汇买价 cny 84 792

贷:货币兑换——汇卖价 cny 84 792

借:货币兑换——汇卖价 gbp 8 000

贷:汇出汇款 gbp 8 000

借:库存现金 cny 84.79

贷:手续费及佣金收入——汇费收入户(1‰) cny 84.79

附件列表

免责声明:

- • 会计网百科的词条系由网友创建、编辑和维护,如您发现会计网百科词条内容不准确或不完善,欢迎您联系网站管理员开通编辑权限,前往词条编辑页共同参与该词条内容的编辑和修正;如您发现词条内容涉嫌侵权,请通过 tougao@kuaiji.com 与我们联系,我们将按照相关法律规定及时处理。

- • 未经许可,禁止商业网站等复制、抓取会计网百科内容;合理使用者,请注明来源于baike.kuaiji.com。